회계는 외부공시 목적의 재무회계와 내부 관리 목적의 관리회계 2가지로 구분이 됩니다.

CO 모듈은 그 중에서 관리회계에 해당합니다.

재무회계는 4대 재무제표(대차대조표, 손익계산서 등)를 확인하고,

관리회계는 손익계산서 중심으로 돌아간다고 생각합니다.

특히, 회사 전체의 손익이 아닌 제품 하나하나의 손익을 계산합니다.

CO는 제품 손익을 확인하기 위해 제품 하나하나의 원가, 즉 품번별 제조원가를 계산합니다.

CO의 결산과정은 '제품별 제조원가를 계산'하여 제품별 매출액과 연계하여 '제품별 손익을 확인'하는 것입니다.

어떤 제품은 수익이 발생하고, 어떤 제품은 손실이 발생하는지 확인하여

수익이 발생하는 것은 수익을 더 높을 수 있는 방법을 찾고,

손실이 발생하는 것은 수익을 내기 위한 방법을 찾아야 합니다.

예를 들어, 손실이 발생했을 때 제조원가(재료비, 노무비, 제조경비)를 확인하여,

재료가 높은지 노무비가 높은지 제조원가가 높은지를 확인하여 이를 절감할 수 있는 방안을 찾게 됩니다.

이런 활동들을 CO 담당자가 하게 됩니다.

물론, 혼자서 하지 않습니다.

제조원가가 높은 이유를 자재, 생산, 판매 담당자들과 함께 협의하여 원인을 찾고 해결책을 강구합니다.

그래서 Controlling이라고 명칭을 지은 것 같습니다.

아무튼 SAP에서 CO 결산 과정은 제품별 제조원가를 계산하는 과정과

매출액과 제조원가를 연계하여 제품별 손익을 확인하는 과정 2가지로 이해하시면 될 거 같습니다.

그러면, 지금부터 SAP에서 결산을 하는 과정을 알아보겠습니다.

회사마다 SAP에서 결산하는 과정이 조금씩 다를겁니다.

어쩌면 당연한 이야기겠죠.

사업 영역이 다르고 같은 사업군이라 하더라도 업무 프로세스가 서로 다릅니다.

업무 프로세스에 맞춰서 SAP도 약간씩 다르게 운영하기 때문에 결산 과정도 약간씩 차이가 날겁니다.

하지만, 제가 설명드릴 부분은 대부분의 제조회사에 공통으로 적용하는 트랜잭션입니다(아닐수도 있습니다. ^^;).

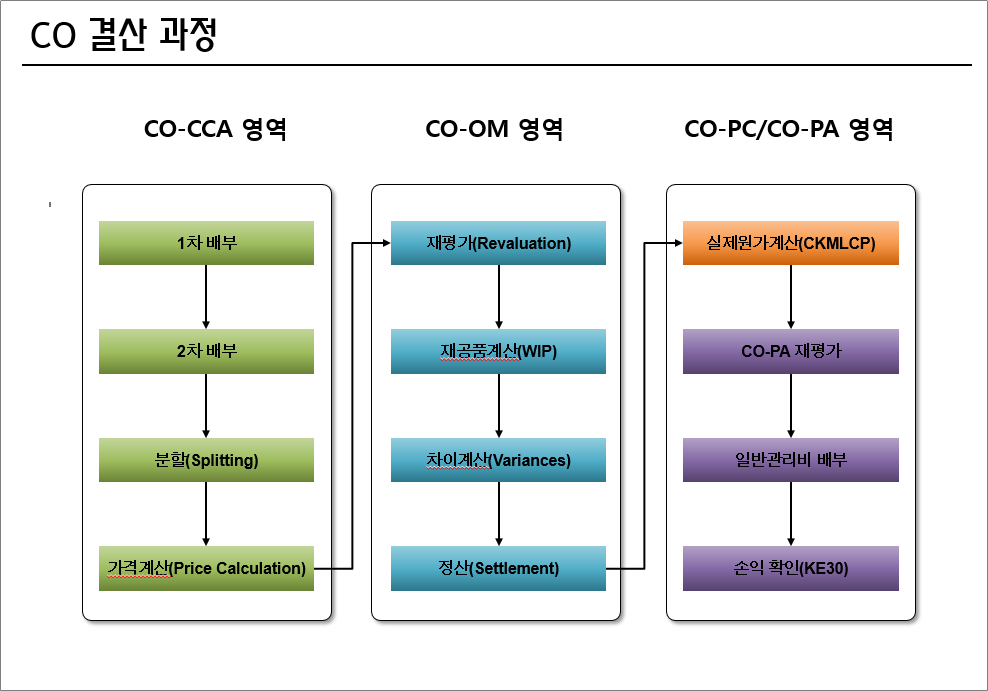

1. CO의 기본적인 결산 과정

가. CO의 기본적인 결산과정은 아래 그림의 트랜잭션입니다.

나. 이 외에도 실행하는 트랜잭션이 많지만 핵심은 이 부분이라 생각합니다.

다. 그리고, 1차 배부를 실행하기 전에 여러가지 확인하는 과정이 있는데,

이 부분은 회사마다 조금씩 달라서 설명을 생략하겠습니다.

라. 이번 포스팅에서는 각 과정이 어떤 것인지 간략하게 설명드리고,

각 단계를 개별 포스팅에서 SAP 화면과 함께 설명드리겠습니다.

[ CO 결산 과정 ]

2. CO-CCA 영역

코스트센터 회계(CCA)에서 진행하는 부분으로 최종 목적은

액티비티 유형별 실제 단가(임율)를 계산하는 것입니다.

이를 위해 1차배부, 2차배부, 분할 및 가격계산을 진행합니다.

이 과정은 표준원가 추정과 같은 과정입니다.

표준원가를 추정할 때는 계획원가를 가지고 배부, 분할 및 가격계산을 실행했다면

CO 결산 과정(실제원가를 계산하는 과정)에서는 실제 발생한 원가를 가지고

배부, 분할 및 가격계산을 실행합니다.

각 단계를 간략하게 설명드리겠습니다.

가. 1차 배부

① 공통 경비를 각 팀으로 배부합니다.

② 예를 들어 전력비, 식당운영비 등을 총무팀으로 전표를 친 후 각 팀으로 배부합니다.

나. 2차 배부

① 제조 직/간접 부서의 제조경비를 생산 직접 코스트센터(작업장과 연계된 코스트센터)로 배부합니다.

다. 분할

① 생산 직접 코스트센터의 제조 경비를 어느 액티비티 유형과 관련이 있는지를 구분

→ 코스트센터별로 액티비티 유형별 제조경비 금액을 산출

라. 가격계산

① 생산 직접 코스트센터의 액티비티 유형별 단가(임율)을 계산합니다.

② 계산식 : 액티비티 유형별 제조경비 금액 / 액티비티 시간

- 액티비티 유형별 제조경비 금액 : 분할된 금액

- 액티비티 시간 : 월 중에 생산에서 액티비티 백플러시로 입력된 시간

3. CO-OM 영역 : Overhead Management 영역이 맞는지 잘 모르겠네요. --;

제품원가취합처(PCC)에 대한 결산을 진행하는 트랜잭션으로

PCC의 차변과 대변 금액을 일치시키는 과정입니다.

가. 재평가

① 월 중에 액티비티 백플러시를 하면 가공비가 계산되어 PCC 차변에 입력됩니다.

이때, 가공비는 실제 가공비가 아니라 Target 가공비 입니다.

② Target 가공비 = 실제 액티비티 시간 * 계획 액티비티 단가

- 실제 액티비티 시간 : 생산의 액티비티 백플러시에서 입력된 시간

- 계획 액티비티 단가 : 표준원가 추정 과정에서 계산된 생산 직접 코스트센터의 액티비티 계획 단가

③ 앞서 CO-CCA 영역에서 가격계산으로 실제 액티비티 단가가 계산되었기 때문에

실제 가공비를 계산할 수 있습니다.

④ 재평가를 실행하면 Target 가공비가 실제 가공비로 업데이트 됩니다.

- 실제 가공비 = Target 가공비 + 실제 액티비티 시간 * ( 실제 액티비티 단가 - 계획 액티비티 단가)

- 단순히 Target 가공비에 차이금액을 더해준 것으로 이해하시면 됩니다.

나. 재공품 계산

① 공정 마스터의 '작업(operation)'이 2개 이상인 경우 첫번째 작업까만 진행되면 재공품으로 인식합니다.

② 재공품 수량을 파악하고 재공품 금액을 계산합니다.

③ 계산식 : 재공품 금액 = 재공품 수량 * 단가

- 재공품 수량 : 최종 공정이 완료되는 않은 제품의 수량

- 단가 : IMG Setting에서 어떤 단가로 재공품을 평가할 것인지 선택하게 되어 있습니다.

3가지 중에 하나인데 2가지만 기억나네요 (표준원가, 예비원가)

일반적으로 예비원가를 적용합니다.

다. 차이 계산

① 표준원가와 실제원가의 차이의 종류를 구분합니다.

② 투입수량차이, 스크랩 차이 등등 총 8가지 차이가 있습니다.

라. 정산

① 재평가가 완료되면 PCC 차변은 실제 제조원가입니다.

- 재료비 : 월중에 이동평균가로 반영됨 (단, 표준원가 적용 시 표준원가임)

- 가공비 : 재평가로 실제 가공비가 반영됨.

② PCC의 대변은 여전히 표준원가입니다.

③ 정산을 하면 차변과 대변의 차이 금액을 대변에 추가로 반영을 해줍니다.

차변에 발생한 제조원가가 제품으로 대체되는 것입니다.

이 부분은 PCC의 정산원가로 반영됩니다.

④ 그런데, 재공품이 있으면 차변의 제조원가가 전부 제품으로 대체되면 안됩니다.

그래서 계산식은 아래와 같습니다.

- 정산원가 = PPC 차변 - PCC 대변의 Factory-Out 금액 - 재공품 계산금액

⑤ 정산을 실행하면 정산원가가 PCC 대변에 반영되고, 잔액은 재공품 금액이 됩니다.

재공품이 없는 경우 잔액은 '0'이 되어야 합니다.

4. CO-PC/CO-PA 영역

가. 실제원가계산(CKMLCP)

① 단일/다중레벨 및 결산전기를 수행하여 품번별 실제원가를 계산합니다.

- 개인적으로 CO에서 가장 어려운 부분이고 재미있는 부분이기도 합니다.

② 결산했을 때 자재원장(ML, T-Code : CKM3)의 변화도 중요합니다.

나. CO-PA 재평가

① 월 중에 판매 처리를 하면(대금청구) 매출액과 매출원가가 CO-PA에 반영됩니다.

이 때, 매출액은 실제 매출액이지만 매출원가는 표준원가로 평가됩니다.

② 실제원가계산(CKMLCP)으로 제품별 실제원가를 계산했기 때문에

CO-PA 재평가를 실행하여 CO-PA의 매출원가를 실제 매출원가로 재평가 합니다.

③ 이때도 실제원가와 표준원가의 차이금액을 CO-PA 전표로 발생시켜 실제원가로 반영합니다.

다. 일반관리비 배부

① 일반관리비를 CO-PA에 배부합니다.

라. 손익 확인

① CO-PA Report(T-Code : KE30)에서 제품별 손익을 확인합니다.

'5. SAP > FI_CO' 카테고리의 다른 글

| 제조원가 (0) | 2024.05.08 |

|---|---|

| 이동평균법 (0) | 2024.05.07 |

| SAP - CO 에서 사용되어지는 재고자산 평가방법 (0) | 2020.10.08 |

| SAP 결산 전 Check List (0) | 2020.10.02 |